Var kommer nästa krasch?

Vår syn på finanskrisen skiljer sig från den som nationalekonomer normalt sett presenterar. Vi anser inte att det är en tillfällig svacka i en uppåtgående kurva, vi tycker heller inte förklaringar om att kriserna beror på misstag eller tillfälligheter duger.

Vi ser ett systemfel vad gäller hur samhällets överskott används och vi är därför övertygade om att de finanskriser som vi sett vart tionde år kommer att fortsätta, bli större och alltmer skadliga för den ekonomiska utvecklingen.

Framför allt är vi oroliga för att fortsatta kriser ska bli argument för ytterligare privatisering av gemensam egendom och förstörelse av offentlig omsorg.

Det är särskilt några grundläggande problem som inte åtgärdas, problem som vi återkommer till mer utförligt i denna bok under de olika avdelningarna.

De lösningar som använts – ökat stöd till privata banker kombinerat med minskade löner, minskad offentlig utbildning och omsorg för att betala bankstöd och statliga lån – menar vi i stället är det som får nästa finansbomb att utvecklas. Varje kris har betalats av det gemensamma för att rädda ekonomin som helhet men den politiken har också efteråt lett till att borgerliga ekonomer och politiker kunnat kräva att ”budgetarna måste saneras”. Det här betyder att krispolitiken blivit en del i den nyliberala ekonomiska förändring som vi kommer diskutera närmare i avdelning 3.

Det privata banksystemets makt över lån och investeringar är ett problem. Det är en märklig ordning att banker lånar billigt från staterna (via deras riksbanker) för att sen låna ut dyrare till företag och privatpersoner. Det är en onödig mellanhand. Ännu värre är att staten själv samtidigt lånar från privata banker (statsobligationer) för att göra statliga investeringar eller ge stöd till banker och andra företag. Staten är både garant och den som får betala ett system vars övervinster går till privata bankägare. Vi menar att finansföretagen fungerar parasitärt på den övriga ekonomin, vilket vi diskuterar mer i avdelning 10 som handlar om pengar.

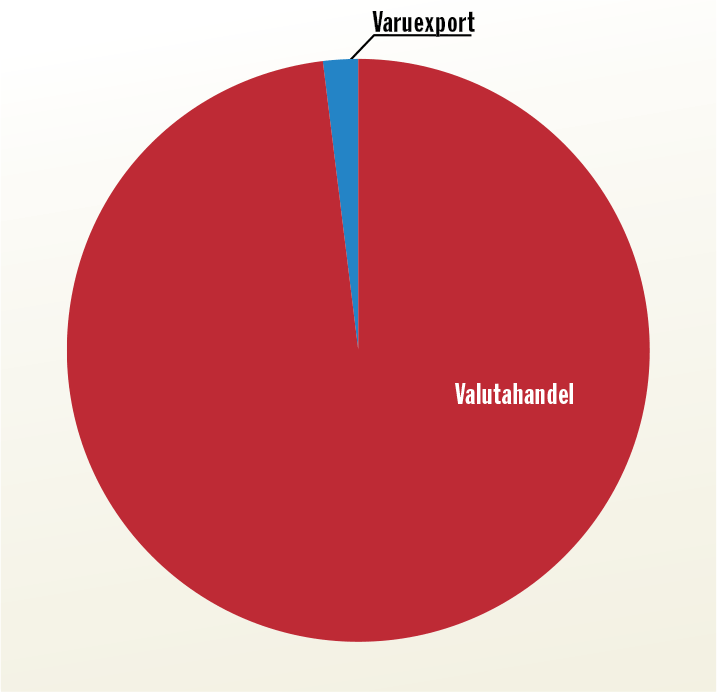

1.10 Skillnaden i storlek mellan valutahandel och varuhandel 2007.

Källa: Went, Robert, Globalization, London 2000; BIS, Triennial Central Bank Survey 2007, 2010; IMF, World Economic Outlook 2008.

Den stora bristen på investeringar i samhället skadar alla. Av företagens vinster på 5 780 miljarder mellan 2001 och 2010 är det faktiskt bara 2 504 miljarder som gått till investeringar. Resten har gått till aktieutdelningar och framför allt finansspekulation. Företagen spekulerar med valutor, försäkringar, prisförändringar i allt större grad. De stora svenska företagen (som Volvo och Ikea) startar själva egna banker. Varuhus och elhandelsföretag tjänar snart mer pengar på kreditkort och lån än på själva varorna. Alltmer pengar går därmed till en improduktiv spekulationskarusell, allt mindre går till faktiska investeringar i utbildning, innovationer, nya produktioner och ny teknik. Det är en märklig utveckling. Ju rikare vi har blivit i Sverige, desto mindre andel investerar vi i en bättre framtid. Detta betyder att högre vinst snarare skadar än utvecklar ett samhälle. Något vi tittar närmare på i avdelning 6.

Vi kallar systemet för en spekulationsekonomi. De penningtransaktioner som görs av de stora finansföretagen på jorden handlar till 2% om byte av pengar mot varor, alltså verklig handel, medan 98% handlar om byte av pengar mot pengar, det vill säga spekulation. Huvuddelen av överskottet från människans produktion går till att försöka tjäna pengar på pengar, det vill säga gissa rätt i om en vara, en aktie, en valutakurs ska gå upp eller ner om några dagar. Eller minuter. Faktum är att handeln på världens finansmarknader numera till allt större del styrs av datorer och sker på delar av sekunder. Datorer köper och säljer utifrån olika program. Det finns inget produktivt i själva karusellen, bara några som vinner mot att några andra förlorar.

De stora förlorarna blir de miljarder människor som inte har en ”buffert” nog att klara sådana kriser. Människor som förlorar arbete och hem. Eller som rent praktiskt inte har råd att köpa den mat vars priser stigit snabbt på grund av spekulationsvågor. Vi tittar närmare på det i avdelning 5 (spekulationen) och avdelning 13 (globaliseringen).

Vi vet inte bättre än någon annan var nästa krasch kommer. Vi vet bara att det inom några år kommer ske igen, systemet kraschar och finansmarknaden står still. Alla håller då åter andan. När detta skrivs augusti 2011 har jordens finanssystem just drabbats av en ny krasch. Osäkerhet råder igen. År det inte dags att tänka om snart?

Ett allt större finanskapital

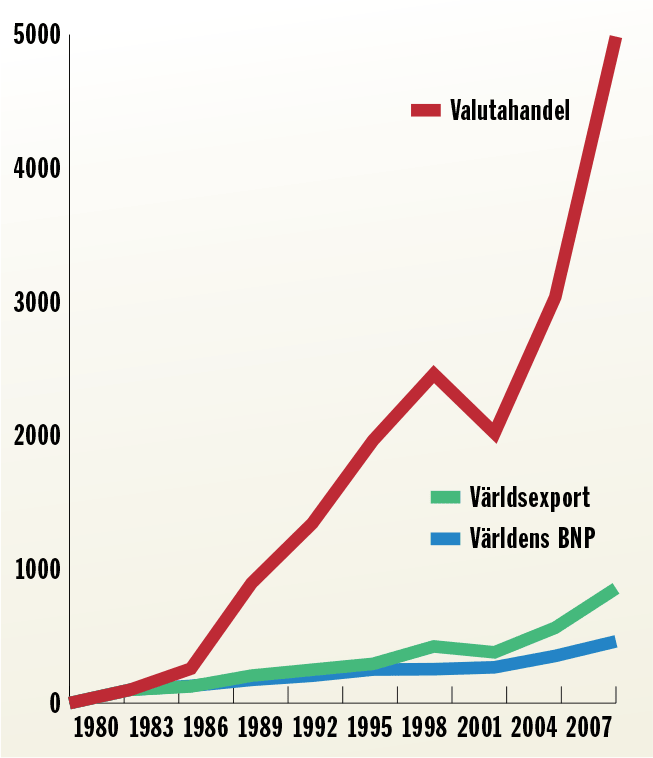

Den stora förändringen av krisutvecklingen är storleken på det finanskapital som svävar runt jorden. En bild visar utvecklingen mellan BNP, handel (export) och valutahandel. Tittar man närmare på utvecklingen kan man se vilken enorm skillnad det är på bara trettio år.

1.11 Spekulation, handel och produktion (index 1980=100).

Källa: Went, Robert, Globalization, London 2000; BIS, Triennial Central Bank Survey 2007, 2010; IMF, World Economic Outlook 2008.

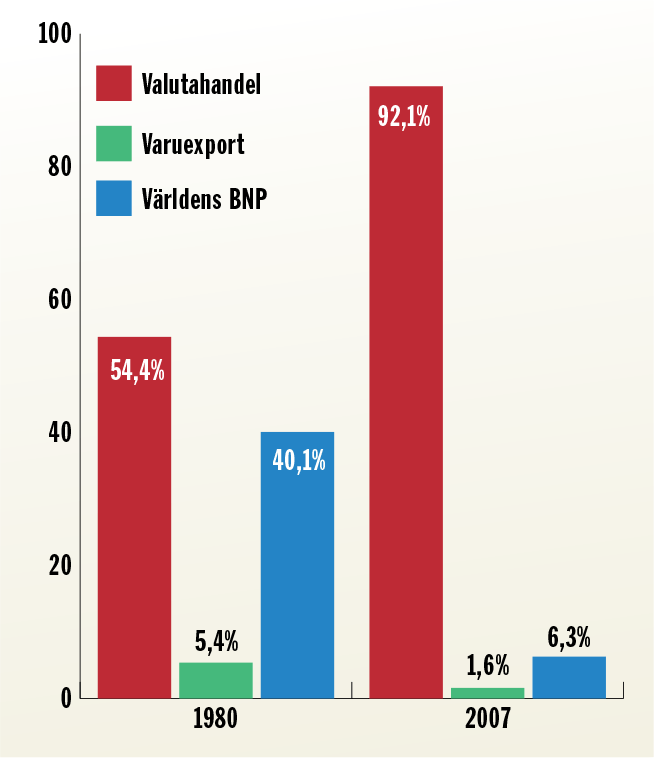

1.12 Relativ storlek på spekulation, handel och produktion 1980 och 2007.

Källa: Went, Robert, Globalization, London 2000; BIS, Triennial Central Bank Survey 2007, 2010; IMF, World Economic Outlook 2008.

Ett bedrägligt motargument

En tid efter varje krasch har ledande ansvariga förklarat att kostnaderna inte blev så stora. I USA gick regeringen ut och sa att skattebetalarna fått tillbaka sina pengar efter något år, i Sverige sa Anders Borg samma sak efter ett halvt år.

Att påstå att bankkriserna ”inte kostat skattebetalarna något” är kanske bra som slogan, men det döljer det verkliga priset vi får betala.

(Ännu har dock ingen vågat säga att EU:s samlade staters kris inte kostat något.)

Det här är argument vi tycker är falska.

För det första betalas bankkriserna av att bankerna får ta mer betalt av låntagare. Skillnaden mellan vad de lånar för och vad de lånar ut för kallas räntenetto. Det stiger kraftigt efter kriserna.

Det betyder att när staten får stödlån återbetalade är det genom att medborgarna betalat för mycket för bankens tjänster.

För det andra bygger de politiska företrädarnas uträkning på att de aktier staten äger i bankerna stiger på börsen. Men att räkna börsaktiers uppgång som en långsiktig tillgång och återbetalning av ett räddningspaket, är en mycket tveksam metod. Nästa år kan ju börserna krascha.

Att påstå att bankkriserna ”inte kostat skattebetalarna något” är kanske bra som slogan, men det döljer det verkliga priset vi får betala.

Finanskriserna innebär att skulderna man skapat socialiseras, medan vinsterna privatiserats.

Sammantaget innebär systemet att varje kris skapar en ökad omfördelning från vanliga medborgare till riktigt rika i samhället. De som äger finansbolagen.

Sammanfattning

Den fortsatta spekulationsekonomin kommer att betyda fortsatta finanskrascher. Kostnaderna betalas av medborgarna i flera steg. De enda som gått fria är de som äger de stora finansbolagen.