Så föds en finanskris

– exemplet Island

Island är ett land som genomlevt den största finanskrisen av alla. Eftersom landet är litet och fallet kom från en hög höjd kan det vara lätt att missta sig och tro att det som skedde var ett tillfälligt misstag. I själva verket är Island ett skolexempel på hur en finansbomb byggs upp.

Fiskkvoter blev kapital

Det hela började med att den borgerligt styrda staten beslöt sig för att landets fiskekvoter skulle privatiseras. De fiskare som tidigare fiskat under statliga regleringar fick nu i stället kvoter utdelade som man ägde privat. Kvoterna var färre än antalet aktiva fiskare så några blev utan.

Ett system där man tjänade mer på att äga rätten att fiska – än att fiska – började uppstå.

Det som hände var att rätten att fiska – en kvot – förvandlade till ett kapital. Fiskekvoten gick att gå till banken med och belåna. Plötsligt föddes nya miljonärer på Island. De som var utan kvot kunde hyra av de med kvot. Ett system där man tjänade mer på att äga rätten att fiska – än att fiska – började uppstå. Man kunde belåna, köpa och sälja rätten att fiska. Från inget hade regeringen skapat ett nytt kapital. Landet hade blivit ”rikare” fast inget egentligen var förändrat vad gäller verkligt värde. Det första fröet till en bubbla var sått.

Avreglering och privatisering

Parallellt privatiserades de isländska bankerna. Efter några år var de i händerna på en ny generation affärsmän, samtliga utbildade på Göteborgs Handelshögskola. Ett litet gäng nya aktiva affärsmän fick ett enormt inflytande över den ekonomiska politiken på Island. De nya bankerna hade en aggressiv utlåningspolitik. Avregleringar innebar att man kunde låna till bostadshus och bilar utan egentliga säkerheter. Bankernas balansräkningar växte, de blev större och större. De saker folk skaffade blev säkerhet för själva lånet och en spiral av ökande fastighetspriser gjorde att utlåningen kunde fortsätta.

Den aggressiva utlåningen var möjlig eftersom Islands regering stödde den och lät riksbanken fortsätta låna ut till bankerna.

Spekulationskapitalet växer

Samtidigt satsade det lilla Island på att bygga en egen börs. Den isländska börsen bestod av några få företag men i stället för att det bromsade börsutvecklingen blev bristen på nya aktier snarare en motor till stigande kurser för alla. Aktier som i sin tur kunde belånas för nya aktieaffärer med ytterligare stigande kurser som följd. Den som hade bra bankkontakter kunde alltså bli stor aktieägare samtidigt som allt fler enskilda lockades in att börja ”spara” på börsen. Några nya företag introducerades och fick rena fantasivärdena, ungefär som de svenska internetföretagen i början av 2000-talet.

De nya privata ägarna av bankerna genomförde parallellt en serie aggressiva uppköp runt om i Europa. Flygbolag, varuhuskedjor, fondmäklare och it-företag blev symbolen för en ny grupp aktiva finansmän som snart var mångmiljardärer. Pengar till uppköpen kom i grunden från de egna bankerna vars upplåning blev allt större. När det var som värst var bankernas balansomslutning flera gånger större än landets BNP.

Eftersom alla affärer i grunden bestod av lånade pengar, vars säkerhet var aktier och andra fordringar på företag och privatpersoner som i sin tur hade aktier och möjligen fastigheter som säkerhet, så var utvecklingen helt beroende av en enda sak. Kurserna måste fortsätta stiga, utlåningen och affärerna måste växa.

Marken började skaka

2006 kom de första tecknen på en finanskris, börsen föll och internationella finansinstitut började sänka den så kallade kreditratingen. Men eftersom Islands banker hade rätt att köpa och sälja sina egna aktier kunde börsen tillfälligt återställas och affärerna fortsätta några varv till. Mot slutet av året agerade de isländska bankerna allt aggressivare och utmanade bland annat finansföretagen runt Stureplan och de svenska bankerna. Bankmännen runt banken Kaupthing kallades i affärstidningarna ”kungarna av Stureplan”.

De allt aggressivare affärerna mötte till slut motstånd från andra banker i Sverige, Danmark och England som inte längre lika villigt lånade ut kapital till Islands banker. Alla banker är beroende av att snabbt och billigt få låna av andra banker för att hela tiden förnya sina krediter. Om en bank inte kan göra det måste den vända sig till låntagarna och omförhandla lånen. Men eftersom låntagare och långivare i Islands fall var tätt sammanväxta i en liten grupp finansmän blev det omöjligt att backa. Bankerna kunde inte kräva ökade säkerheter eller amortering eftersom företagens värde då skulle falla. Och om de värdena faller minskar också bankernas säkerheter.

Hela ekonomin var upp och ner. De finansiella värdena hade ingen täckning i den verkliga ekonomin.

Ett sista spekulationsförsök

I ett sista försök genomförde bankerna en stor inlåning i England och Holland och Sverige, där privata rika sparare fick höga sparräntor mot att man sparade i banken. Affärerna ansågs som relativt riskfria, de isländska bankerna var ju – som alla andra staters stora banker – garanterade av den isländska staten.

Det här var ett typiskt agerande i en spekulationsekonomi. Trots att det långsiktigt var omöjligt för Islands banker att ge de höga räntorna till de rika spararna, var det kortsiktigt viktigt att få in kapital för att stärka balanserna och förhindra ett sammanbrott. Bankerna spekulerade helt enkelt för att försöka vinna tid.

Krisen kom snabbt

När krisen så kom 2007 skedde allt på några veckor. Försöken att förneka bubblan från riksbank, regering och de stora bankägarna misslyckades. Det lilla landet hade heller ingen möjlighet att ”lösa ut” bankerna, staten tog över ägandet av de konkursmässiga bankerna och de utländska dotterbankerna gick i konkurs. Börs, finansmarknad och byggföretag föll samman. Befolkningen avsatte regeringen genom stora demonstrationer, den nya förstatligade bankerna och tog stora lån från IMF för att få i gång dem igen.

Notan hamnade hos skattebetalarna

Ett krav från IMF var att bankerna skulle privatiseras igen, vilket senare skedde. Samtidigt fick Island betala de kostnader Hollands och Storbritanniens stater fick när de isländska bankernas filialer i länderna var bankrutta. Trots att det var rika personer som spekulerade med insatt kapital i de uppenbarligen desperata isländska bankerna, krävde England och Holland att Island skulle betala. Ett avtal kallat ”Icesave” förhandlades fram men avvisades av Islands president och gick till omröstning.

Vid folkomröstningen avslogs avtalet. Ett nytt förhandlades fram. I skrivande stund har presidenten även avvisat det nya avtalet som i sin tur ska gå ut till en ny folkomröstning.

Det frågan i grunden handlar om är vem som ska betala för rika människors spekulation med kapital.

Slutpunkten hittills har varit att skattebetalare i Island fick stå för notan för ett litet gäng finansmäns våldsamma spekulationsaffärer. En nota som kommer att bromsa landets utveckling under årtionden framöver.

Det här scenariot är som ett manus till en finansdeckare – rätt uselt. Det skulle för de flesta läsare te sig både orealistiskt och osant.

Inte kan några få affärsmän få sån frihet och makt över en hel nations ekonomi? Men det var såhär det verkligen var. Men den stora poängen med scenariot är att man i varje steg, vid varje tidpunkt, faktiskt kunde se att systemet var galet. Från den första förvandlingen av fiskekvoter till kapital, till den sista privatiseringen av de förstatligade bankerna.

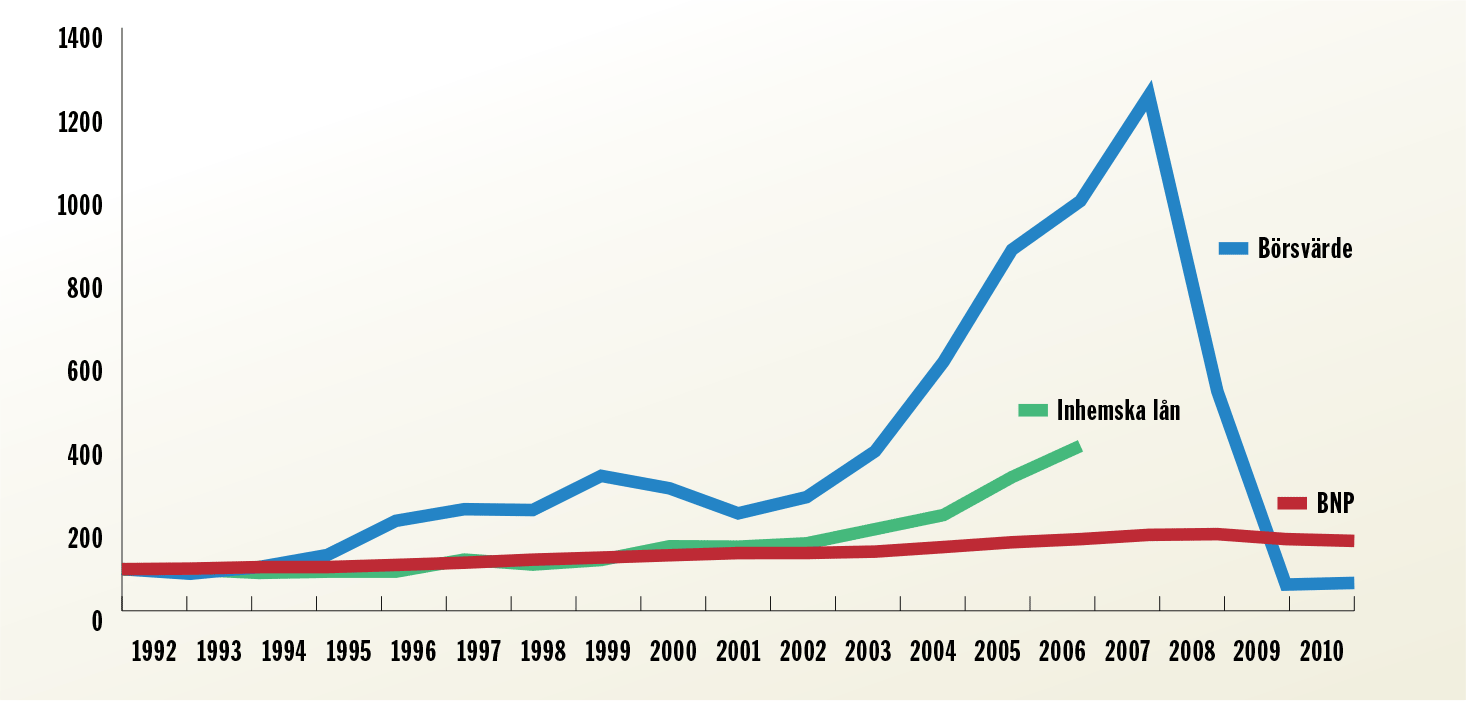

1.9 Island - BNP, börsvärde och inhemska lån (index 1992=100)

Källa: Världsbanken, World Development Indicators. Nordiska rådet, Nordic databank. OECD, Economic Outlook nr 72 och 85. Realtid.se, Ekonomi.Att de inhemska lånen på Island blev större än BNP är inte så förvånande eftersom börsen fick en värdeökning flera gånger större än vad landets produktion motiverade. Den vansinniga utvecklingen bröts tvärt 2007. (Efter 2007 har Världsbanken ingen lånestatistik för Island.) Samtidigt är det viktigt att se att själva BNP inte rasat lika brutalt som spekulationsbörsen. Island är fortfarande ett rikt land vad gäller produktion och tjänster, men idag med stora spekulationsskulder. (Diagrammet visar index, alltså den procentuella förändringen av de olika värdena. Inte kronor.)

Det hade varit omöjligt att skapa finanskrisen på Island om det inte varit så att alla de som kunde se igenom dimman – ekonomer, politiskt ansvariga, ägare och medier – faktiskt avstod från att utmana framgångssagan. Alltför många tjänade på att det hela fick fortsätta ett varv till.

Historien om Islands finansbomb är därför också historien om hur farligt det är med en svag arbetarrörelse, en svag opposition, en feg ekonomikår och en medieindustri kontrollerad av några få storägare. Samma personer som dessutom också är storägare i… bankerna.

(Berättelsen om Islands spekulationsekonomi finns i boken ”Sagan om Bonusgrisen och Bläckfisken” av Ehrenberg. ETC förlag 2006.)

Sammanfattning

Islands kollaps är en klassisk historia om ett finanskapital som politiker, ekonomer och okritiska medier lät löpa amok i en kortsiktig lönsamhetsjakt som tillfälligt såg ut att gynna många.