Börsen efter 1980

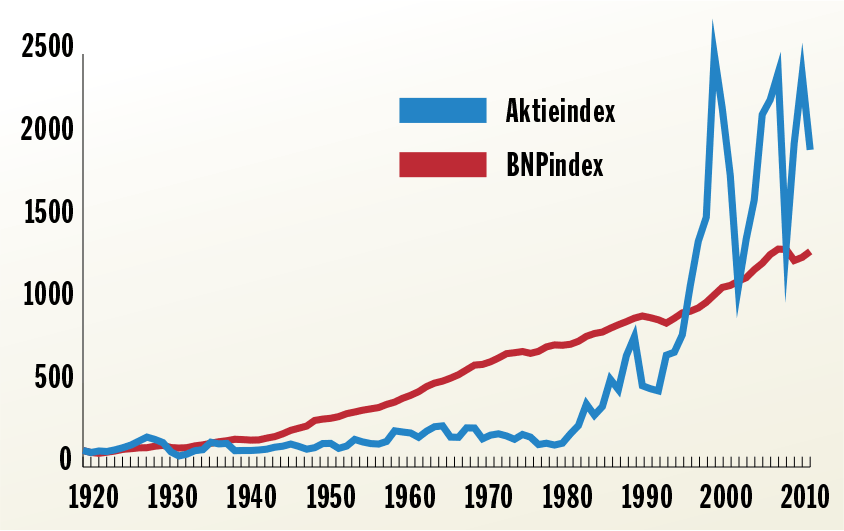

Det som syns bäst efter 1980 är börsens enorma uppgång. Börsen ”växer” betydligt mer än vad tillväxten i samhället gör. Först sker en extrem uppgångsperiod som vi menar varar fram till 2000.

Börsens och BNP:s utveckling 1920–2011. Index 1920=100.

Under den här perioden sjunker samtidigt utdelningarna som ägarna kan ta ut i form av aktieutdelningar. (Däremot ökar lönerna kraftigt under samma period för ”ledande poster” samtidigt som bonus blir ett nytt begrepp i svensk företagarvärld.

Den enorma uppgången gör att alltmer av samhällets sparade kapital, även kommuners och försäkringsbolags, flyttas till börsen.

Om man tänker efter är uppgången därför rätt enkel att förklara. Aktier stiger ju i pris om alltmer kapital sätts in för att köpa dem. Ju fler miljarder som flyttas till börsen, desto mer stiger den.

Särskilt mycket stiger den under perioder där mäklare, banker och finansföretag vet att det snart ska komma flera hundra miljarder till börsen. Vilket ju alla visste åren före 2000 då staten lovat att pensionspengarna staten tidigare sparat i egna obligationsfonder nu skulle flyttas till börsen. Man skapade flera AP-fonder som skulle placera pensionsspararnas kapital på börsen med olika ”strategier”.

Uppgångsfasen beror alltså till stor del på politiska beslut. Det är inte företagens vinster eller produktivitet som förändrats, det är antalet pengar som sätts in för aktieköp som ökat. Uppgången är till stor del skapad av att offentligt kapital blivit börskapital.

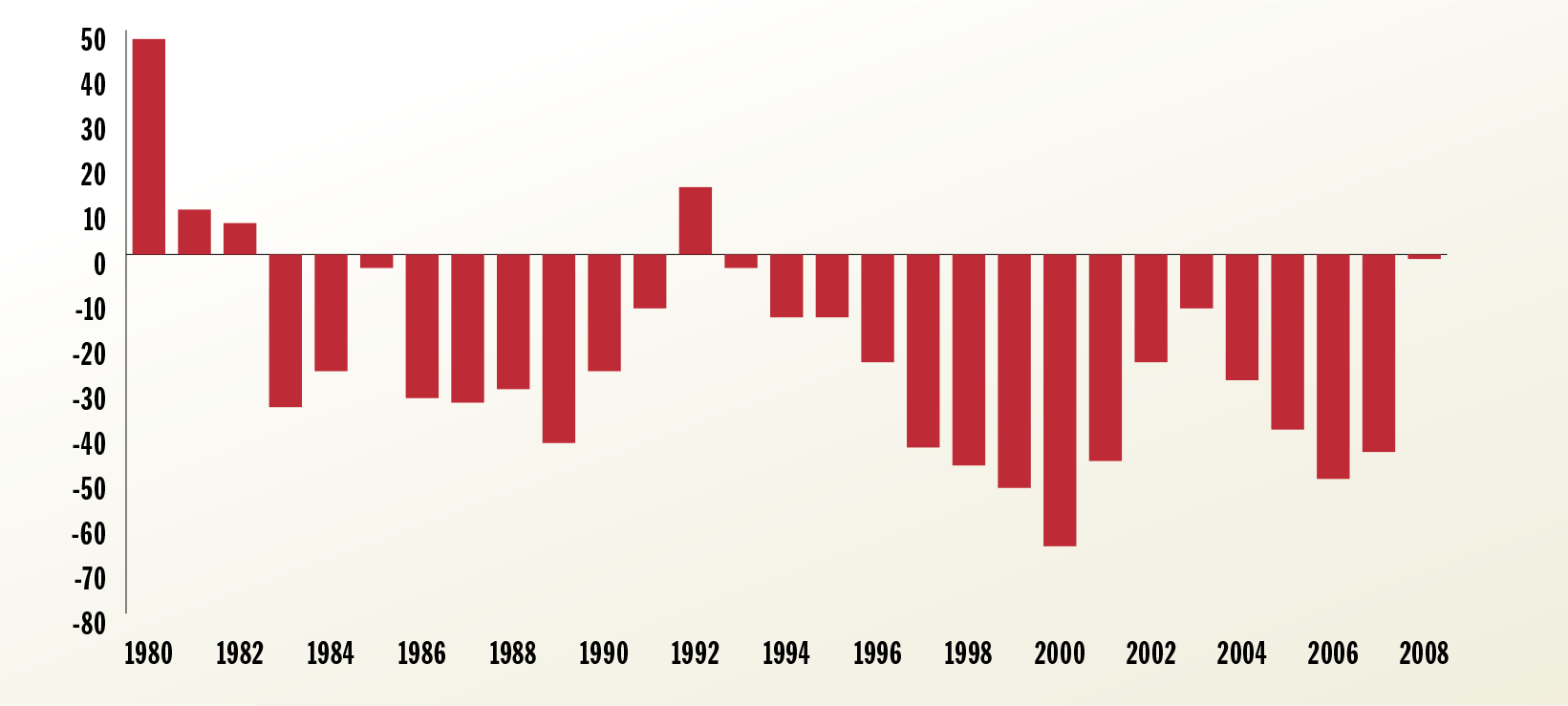

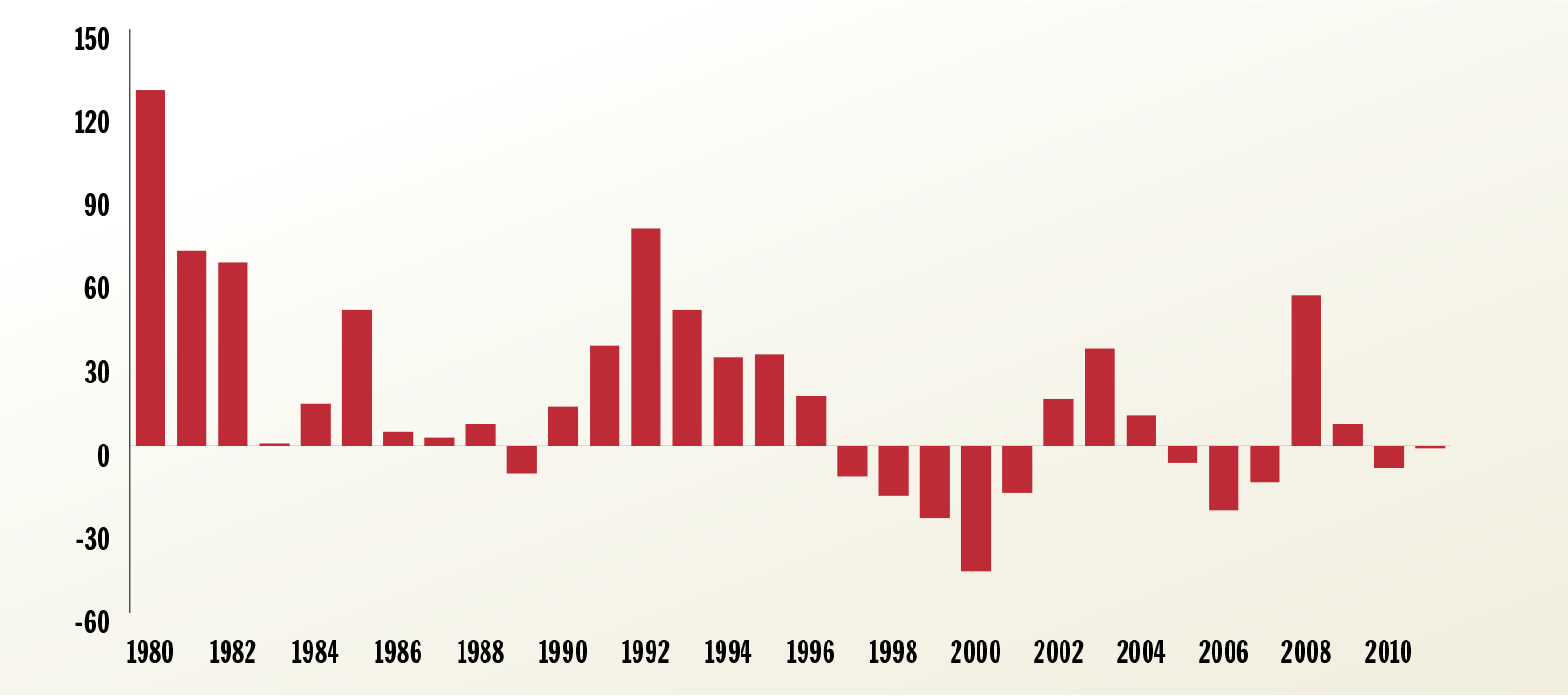

Kaosfasen efter år 2000

Studerar man utvecklingen efter 2000 borde även den mest envisa börsentusiast kunna erkänna att det är ett kaos vi ser.

Börsens värde åker jojo på ett sätt som saknar historisk jämförelse. Det betyder att en stor del av samhällets sparade kapital över några veckor kan minska kraftigt i värde. Politiskt leder en sån utveckling till oro i hela finansvärlden. En stor del av bankers och finansföretags säkerhet är ju i sin tur värden som är placerade på börsen. Halveras börsen så halveras också säkerheter i sådana företag.

Kaosfasen gör att det inte längre går att hävda tesen att börsen ”på lång sikt” ger mer än vanligt obligationssparande.

Beroende på när man räknar blir nämligen resultaten helt olika. Här har vi gjort två exempel. En genomgång av börsplaceringarna utifrån de värden som gällde 2008. Och utifrån värden 2011. Diagrammen visar vilka år det var ”plus” respektive ”minus” att spela på börsen. Som du ser är det en enorm skillnad.

5.3a Aktier i förhållande till obligationer vid olika startpunkter med ett fast sparat belopp per månad. Med sluttidpunkt december 2008.

5.3b Aktier i förhållande till obligationer vid olika startpunkter med ett fast sparat belopp per månad. Med sluttidpunkt mars 2011.

Källa: Riksbanken, Daniel Waldenström, Räntor och aktieavkastningar 1856–2006, Affärsvärlden, AFGX

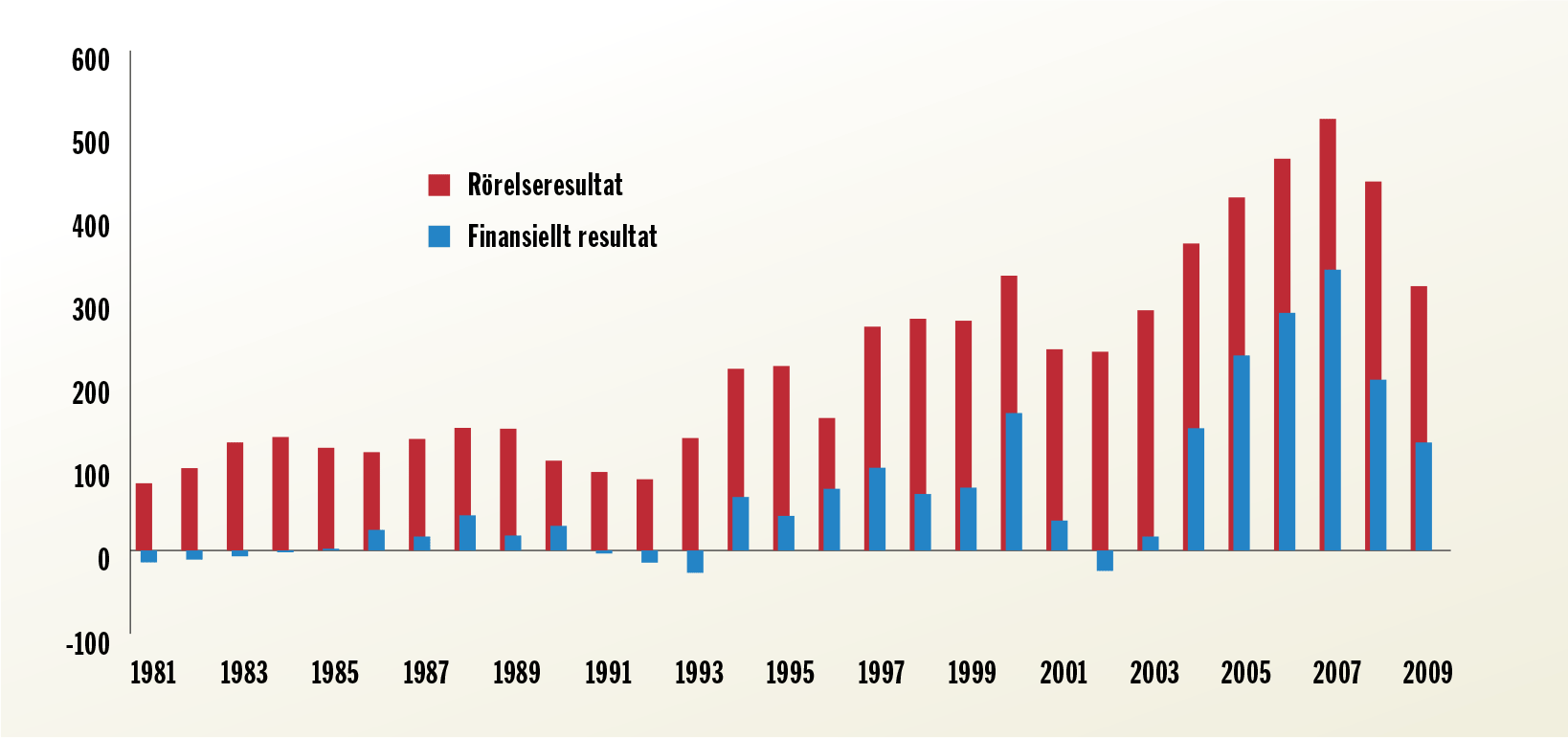

5.4 Resultatet i näringslivet 1981–2009 (miljarder kronor, i fasta priser).

Källa: SCB, NV 19 SM 0802, NV11SM0001, NV11SM9901, NV11SM9801, F14SM9701, Företagen, ekonomisk redovisning åren 1981–1994, Företagens ekonomi 2006, tabell 7, sid 26; Företagens ekonomi, www.ssd.scb.se.

De här diagrammen är – om inte annat – en varning till oss alla för vad en övertro på börsens utveckling kan ge.

I själva verket vet ingen idag om våra pensionspengar på börserna jorden runt kommer att halveras, stå still eller växa de kommande tio åren. Däremot vet vi att vår börsfixering vad gäller placering av kapital också skapar flera andra problem. Alltför mycket kapital flyttas från långsiktiga investeringar (både offentligt kapital och privat). Alltmer används för kortsiktig vinstjakt.

Det gäller även de stora svenska industriföretagen.

Företagen spekulerar på börsen

En detalj som brukar glömmas bort när man diskuterar de stora företagens utveckling är nämligen att produktion och spekulation inte är skilda åt. Det är tvärtom så att industrin blivit alltmer beroende av egen spekulation. (Flera stora företag startar också egna banker, som Ikea och Volvo.) Företagens vinstutveckling beror alltså inte på produktionen i sig. På 2000-talet har det tvärtom varit så att storföretag tjänat mer pengar på finansiella placeringar än på själva verksamheten. Mycket av detta är – börsplaceringar.

Det gör kanske inte så mycket när det går bra. Men när börser kraschar och vi får finansoro så sjunker företagens vinster kraftigt vilket skapar onödiga uppsägningar, oro och svårighet att få igenom nödvändiga investeringar.

Företagen skadas av det kortsiktiga finanskapitalet.

Ägarna däremot tjänar kortsiktigt på uppgångarna och kan ju faktiskt ”kliva av” under börsoro och avvakta. Ägarna blir alltså mer skyddade än de företag som är själva motorn i ekonomin.

Sammanfattning

Börsen efter 1980 är en berättelse om en extrem uppgång som efter 2000 följts av en kaosfas. Ingen kan idag säga om börsplaceringar ger ”mer” än till exempel sparande i statsobligationer.