Är bankerna neutrala?

Det är inte pensionärer eller löntagare som skapar panik på finansmarknaderna. Den ”oro” som löper hämtar sin näring ur samma källa. Börser, företag, råvaror, valutor och politik styrs av pengarnas flöde. Upphör flödet blir det panik.Därför är banker också världens mäktigaste företag. Det är heller ingen slump att alla stora kapitalägare och företag bildar egna banker när man kan. (Varje gång du handlar med ett medlemskort i en butik så är det en bank, inte en butik, du egentligen är på besök i.)

Kapitalism erbjuder frihet för pengarna att flytta hur som helst för att jaga mesta möjliga vinst. Därför kan en storbank i USA hjälpa en ekonomisk och politisk elit i ett litet land som Grekland att pumpa in nya pengar med falsk statistik. Därför kan pensionsbolag köpa och sälja aktier med dataprogram som jagar sekundsnabba förändringar på marknaden. Därför kan priser på mat och energi stiga mycket snabbt när några stora finansbolag blir aktörer och spekulerar i prisförändringar.

Både de väldiga uppgångar och de snabba krascher vi upplevt allt intensivare de senaste 20 åren handlar om det här.

Bankernas jakt på övervinster styr våra samhällen.

Studerar man ländernas banksystem finns det en gemensam nämnare. I alla länder med kris har bankernas övervinster fått öka mycket mer än lönernas utveckling.

Bankernas jakt på övervinster styr våra samhällen.

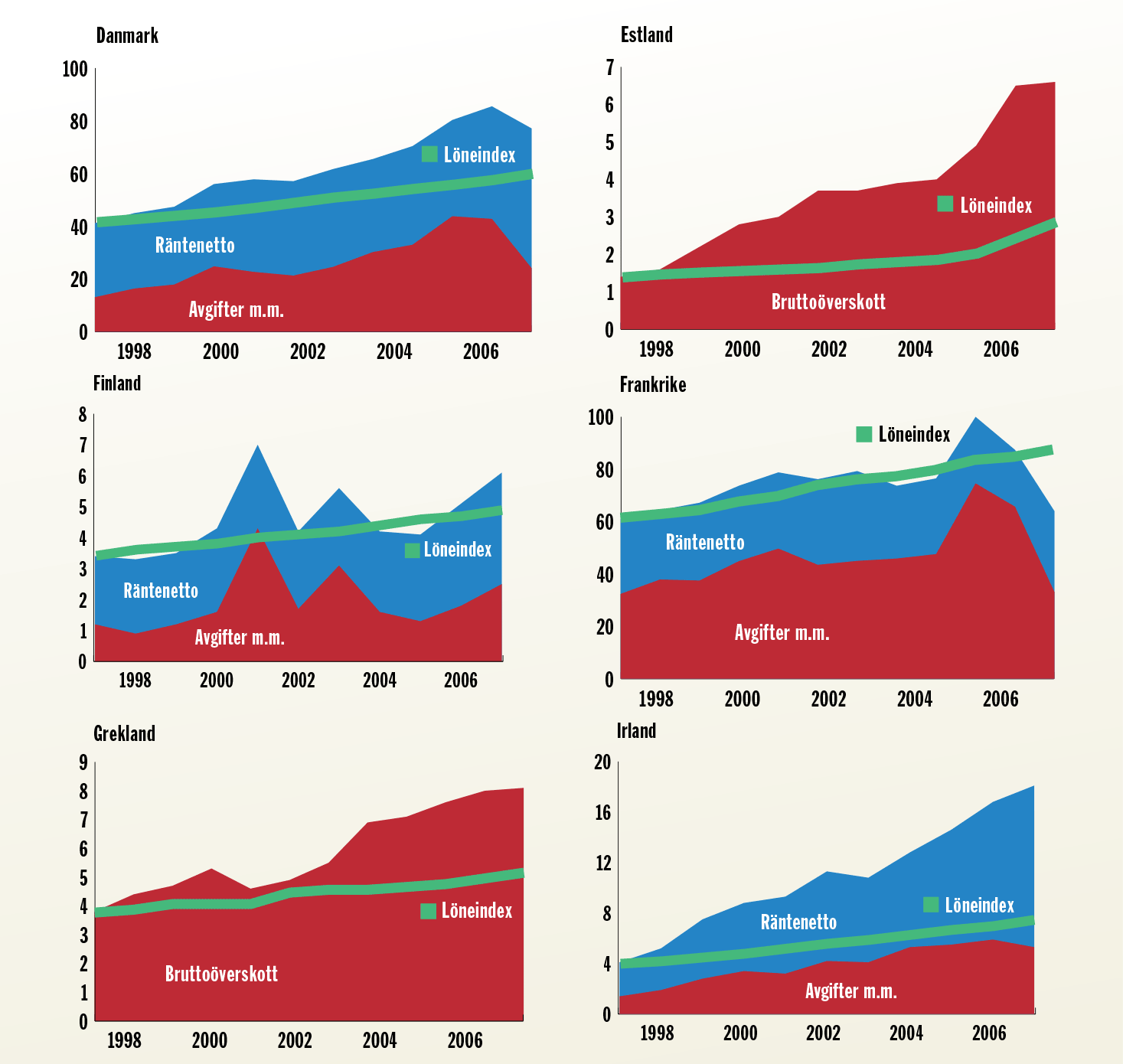

Låt oss titta närmare på ett land. Irland (se diagram) är intressant då det länge var ”det goda exemplet” för alla borgerliga ekonomer. Det efterblivna landet växte som en raket, de enorma vinsterna inom finanssektorn gjorde att hjulen snurrade fortare och fortare.

Och visst kan all spekulation ge bättre villkor för många i ett land. Jobb kan öka, byggjobb skapas, privat konsumtion får explodera genom ökade lån, ökade ”värderingar” och minskad skatt. Men det sådan tillväxt skapar är framför allt ökade övervinster i banksystemet.

1.6 Bankernas övervinster i olika länder (miljarder i lokal valuta).

Källa: OECD:s databas.

Vad är övervinster?

Bankernas överskott består av två huvudkällor. Dels av räntemarginalen – skillnaden mellan vad bankerna får låna till för ränta (ofta av staten) och vad de tar ut för ränta av sina kunder. Dels av olika avgifter. Det handlar om avgifter som bankens kunder får betala (årsavgift för att ha ett bankkort, butikernas kostnad till banken när du betalar med ett bankkort, kostnader för att lägga upp ett lån och så vidare). Till denna kategori har vi också fört valutavinster, det vill säga bankers överskott när man köper och säljer valuta, och för 2008 dragit av – i vissa fall omfattande – kreditförluster.

Det samlade överskottet (räntemarginal plus avgifter med mera) har vi sedan jämfört med utvecklingen av lönekostnaderna i respektive land. Skillnaden mellan överskottet och lönekostnaderna är det vi kallar bankernas övervinster. Skillnaden mellan överskottet och lönekostnaderna är det vi kallar bankernas övervinster. I de fall där uppgifter om avgifter och räntenetto saknas anger vi bara de samlade bruttoöverskotten.

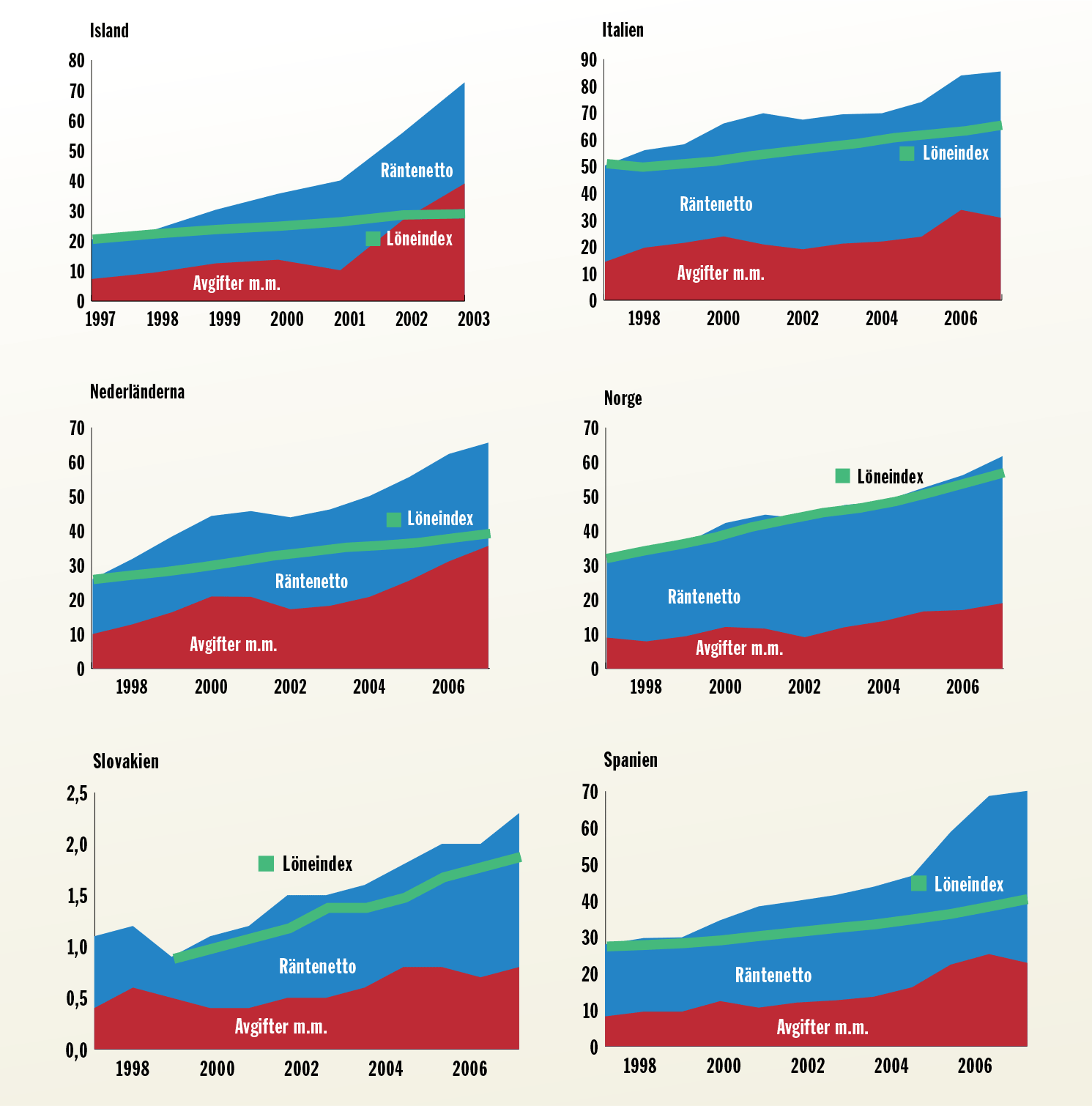

1.6 Bankernas övervinster i olika länder forts.

Källa: OECD:s databas.

Likadan bubbla i krisländerna

Det gemensamma för krisländer är att övervinsterna fått öka i flera år, det betyder att vanliga människor får mindre del av samhällets resurser medan alltmer går till finansmarknaden.

Till slut börjar bankerna sakna låntagare som kan betala. Det är då man börjar låna ut till branscher och människor som aldrig kan betala med sina inkomster, det är då man försöker gömma dessa lån i internationella spekulationer, det är då man går från övervinster till krascher och det är då de borgerliga regeringarna jorden runt går in och stöder bankerna.

Egentligen är det hela uppenbart.

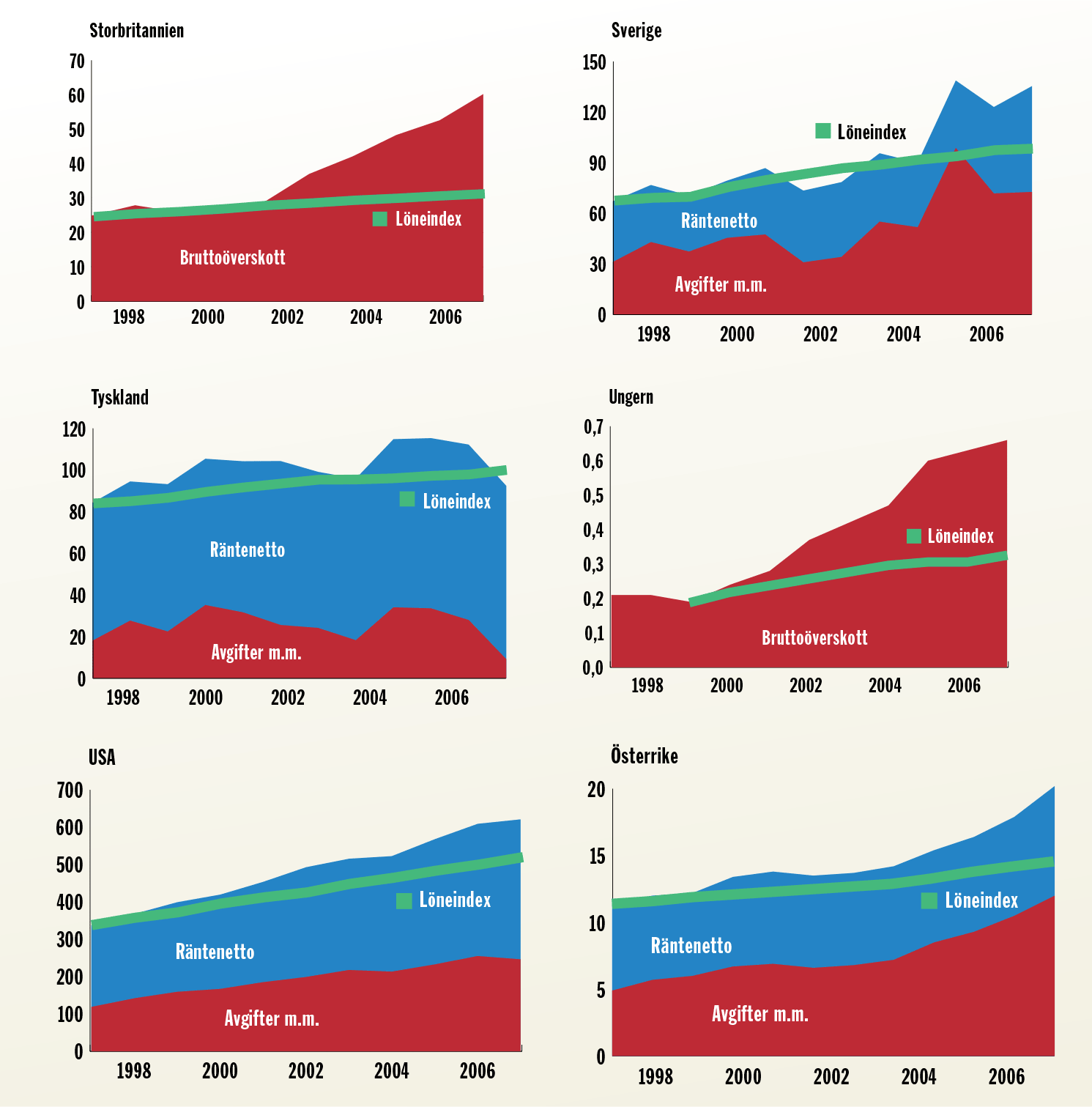

1.6 Bankernas övervinster i olika länder, forts.

Källa: OECD:s databas.

Så fort finanskapitalet får mer än löntagarna börjar bubblan byggas upp snabbt.

Ett lands finanssystem kan inte i längden ta ut mer i vinst än vad lönerna/låntagarna kan betala tillbaka. Så fort finanskapitalet får finanskapitalet får mer än löntagarna börjar bubblan byggas upp snabbt.

Går vi igenom de viktigaste länderna och jämför lönerna med bankernas bruttoöverskott är det bara ett fåtal som inte visar samma bild (se övriga diagram).

Det här är ingen allt-i-ett-förklaring av finanskrascherna. Men det är en viktig förklaring till var lösningen kan sökas för den som vill skapa en politik där våra pengar används till investeringar och där de som arbetar får vinsterna av samhällets ökade rikedomar.

| 1.7 Bankernas övervinster (miljarder euro). | ||||||

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

|---|---|---|---|---|---|---|

| Danmark | 0,3 | 0,5 | 1,5 | 1,5 | 1,1 | 1,5 |

| Finland | -0,3 | -0,1 | 0,4 | 3,0 | 0,0 | 1,4 |

| Frankrike | 2,0 | 3,2 | 6,5 | 9,5 | 2,7 | 3,6 |

| Grekland | 0,4 | 0,6 | 1,2 | 0,4 | 0,4 | 0,9 |

| Irland | 0,8 | 2,9 | 3,9 | 4,0 | 5,6 | 4,8 |

| Italien | 7,0 | 8,1 | 14,9 | 16,5 | 12,7 | 13,1 |

| Nederländerna | 4,5 | 9,8 | 14,4 | 14,2 | 10,8 | 11,8 |

| Slovakien | 0,1 | 0,1 | 0,2 | 0,1 | 0,2 | 0,3 |

| Spanien | 1,4 | 1,0 | 4,8 | 7,5 | 8,0 | 8,3 |

| Storbritannien | 2,9 | -0,8 | -0,7 | 1,3 | 11,7 | 17,6 |

| Sverige | 0,9 | 0,1 | 0,5 | 0,8 | -1,1 | -0,9 |

| Tyskland | 9,1 | 6,1 | 15,3 | 12,1 | 10,2 | 3,1 |

| Österrike | 0,4 | 0,3 | 1,2 | 1,6 | 1,0 | 0,9 |

| Summa | 29,5 | 31,8 | 64,0 | 72,5 | 63,5 | 66,2 |

| USA (i dollar) | 9,8 | 26,0 | 22,2 | 39,3 | 65,0 | 64,1 |

| forts. | 2004 | 2005 | 2006 | 2007 | 2008 | Summa |

| Danmark | 1,8 | 2,2 | 3,3 | 3,7 | 2,3 | 19,7 |

| Finland | -0,2 | -0,4 | 0,3 | 1,2 | 5,3 | |

| Frankrike | -3,2 | -2,8 | 16,8 | 2,9 | 41,2 | |

| Grekland | 2,3 | 2,3 | 2,8 | 3,0 | 2,9 | 17,3 |

| Irland | 6,4 | 7,9 | 9,8 | 10,6 | 56,7 | |

| Italien | 11,9 | 14,0 | 22,6 | 22,8 | 143,6 | |

| Nederländerna | 14,5 | 19,4 | 25,3 | 27,2 | 152,0 | |

| Slovakien | 0,3 | 0,2 | 0,4 | 2,1 | ||

| Spanien | 9,7 | 11,2 | 21,8 | 29,6 | 29,0 | 132,3 |

| Storbritannien | 25,8 | 30,9 | 40,8 | 129,6 | ||

| Sverige | 0,8 | -0,2 | 5,0 | 2,8 | 4,1 | 12,7 |

| Tyskland | -0,3 | 18,1 | 17,4 | 13,6 | -8,3 | 96,3 |

| Österrike | 1,3 | 2,1 | 2,6 | 3,7 | 5,5 | 20,7 |

| Summa | 70,9 | 105,0 | 168,8 | 121,4 | 35,9 | 829,6 |

| USA (i dollar) | 54,6 | 80,2 | 104,8 | 96,5 | 562,5 | |

| Källa: OECD.stat: Dataset: Income Statement and Balance Sheet (New), Dataset: STAN Database for Structural Analysis, C65 Financial intermediation, except insurance. | ||||||

Finanskrascherna ställer saken på sin spets.

Bankerna är inte neutrala aktörer som flyttar pengar i samhället till allas bästa.

Bankerna styrs av ett egenintresse och det intresset skapar en ekonomi där kortsiktiga vinster prioriteras före långsiktiga investeringar.

Sammanfattning

En sällan diskuterad motor bakom de stora finanskrascherna är bankernas egen jakt på höga övervinster. I längden kan finansmarknaden inte växa mer än övrig ekonomi. När så sker är det en bubbla som byggs upp. Bankernas möjlighet till övervinster betyder att man inte är en neutral aktör i samhället utan drivs av ett egenintresse.