Varför sker inte investeringarna?

Även om man tar hänsyn till energikarteller och oljelobbyns makt kan man bli förvånad över att andra delar i ekonomin har så svårt att agera.

Det är ju inte så att investeringar i lösningarna är okända eller svåra att räkna på.

Det stora revisionsinstitutet McKinsey gjorde för några år sen följande analys.

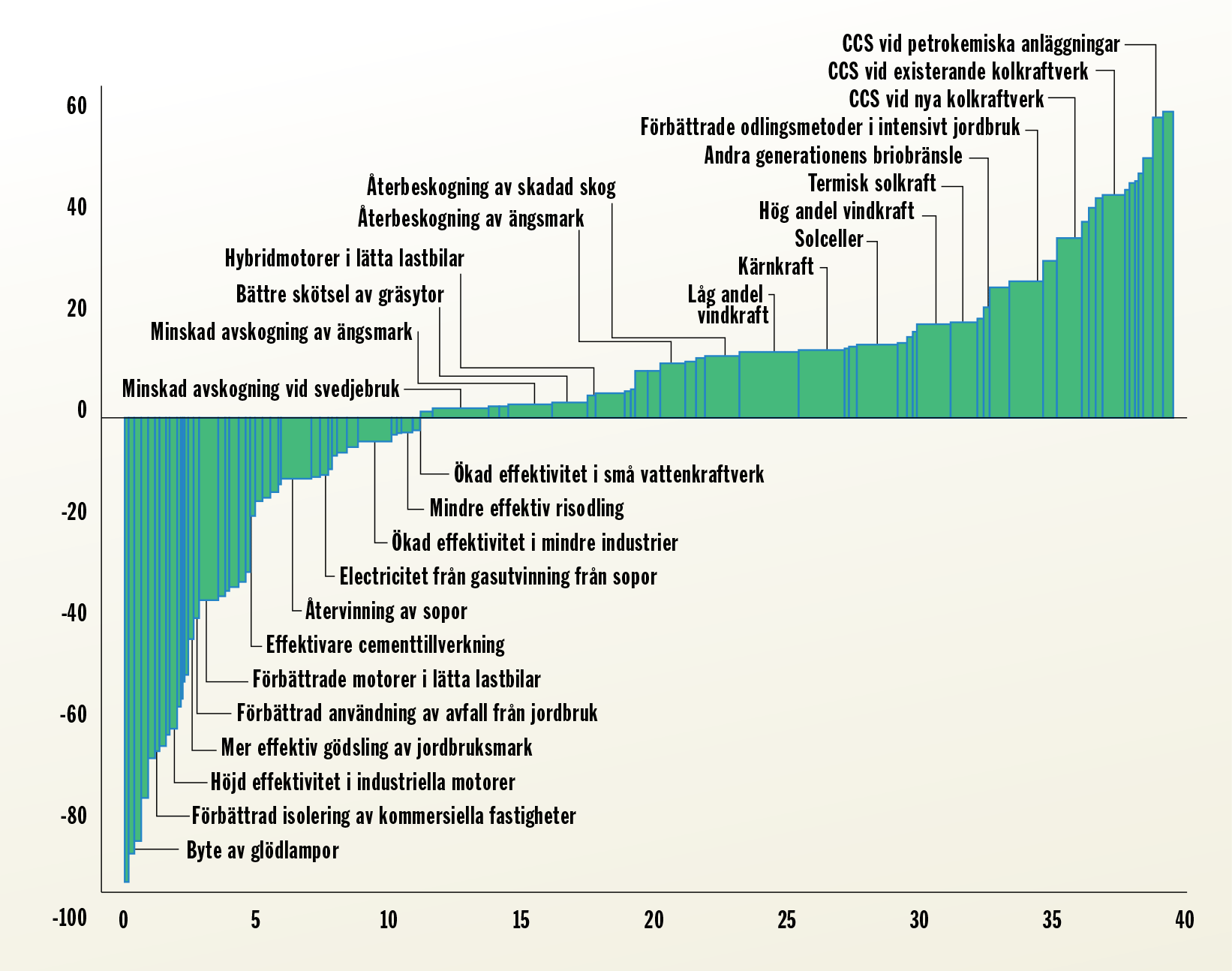

14.3 Kostnader för minskade utsläpp.

Källa: McKinsey.

Diagrammet visar vilka åtgärder som kan göras för att minska växthusgaserna och vilka kostnader de har. Det märkliga är att en tredjedel av åtgärderna, som återvinning av sopor, effektivare isolering och så vidare, är mer lönsamma att göra jämfört med att inget göra. Andra saker som återbeskogning eller koldioxidlagring i kolkraftverk kostar mer pengar för företagen än om man ”inget gör”.

Analysen har några år på nacken. I dag kan man ifrågasätta de höga kostnaderna för vind och sol som McKinsey anger, men grundberättelsen i diagrammet är en annan. Varför i all världen sker inte den första tredjedelen av investeringarna om de nu är direkt lönsamma? Vad hindrar att ”höjd effektivitet i industriella motorer” blir en omedelbar självklarhet i världens industrier?

Här har företrädare för nationalekonomin och näringslivet mycket svårt att svara. Frågar man en ekonom som Klas Eklund (som skrivit en bok om klimatförändringarna och den nödvändiga omställningen: Vårt klimat) så blir svaret ”bristande kunskap”. Det har vi mycket svårt att tro. Att företagsledare inte kan förstå det som är mest lönsamt på några år för företaget, när varje miljöorganisation på jorden publicerat det självklara år ut och år in, är inte troligt. I stället menar vi att det är här man kan se ett av de tydligaste bevisen på problemet med dagens ekonomi.

För en kapitalägare är uppgiften i första hand att förmera sitt kapital här och nu. Ju högre vinst man visar i dag, desto högre börskurs, desto större lånemöjlighet, desto mer makt. Jakten på mesta möjliga avkastning innebär att långsiktiga investeringar – som inte automatiskt leder till högre värderingar – är ett problem.

De är självklart inte en omöjlighet, då skulle industrin aldrig utvecklas.

Men så länge oljan är billig är energieffektiviseringar ett problem ägarna kan ignorera. Investeringar koncentreras i stället på sådant som direkt motar konkurrenters planer.

Det här är egentligen en självklarhet.

Det behövs en kraft som tvingar fram sådana investeringar, precis som det krävs en kraft som tvingar företag att ha skydd för de anställda eller följa miljölagar.

Bakom oviljan hos företagsägarna att läsa McKinseys diagram ligger helt enkelt politikens ovilja att lägga sig i och styra det fria kapitalet. Innan politiken styr är det helt enkelt, denna vecka och nästa vecka, mer lönsamt att inget göra.

Sammanfattning

De nödvändiga investeringarna blir inte av då det är mer lönsamt för kapitalägare och finansmarknad att jaga kortsiktiga snabba vinster.

Avdelning 14. Klimatkrisen

- Håller världen på att gå under?

- Problemet med olja är politik

- Varför sker inte investeringarna?

- Vad är utsläppsrätter?

- Vem är klimatboven?

- Är Sverige ett föregångsland?

- Är det lönsamt att rädda jorden?

- Den gröna kapitalismen

- Vad betyder en klimatfond?

- Problemet med förhalning av insatserna

- Behövs tillväxt?

- Är Kuba klimatneutralt?

- Vilken tillväxt?

- Att mäta utveckling och tillväxt