Exempel 1. Vår privata ekonomi. Solcellsbudgeten

Det finns ingen som kan ge seriösa placeringsråd eller tumregler för hur man som enskild individ ska använda de få kronor man har över när mat, bostad och andra nödvändigheter är betalda. Går man till en bank får man tala med en ”rådgivare”. Men försöker du få Handelsbankens rådgivare att berätta om fördelarna med att istället sätta in pengarna direkt hos riksgälden och spara där, så förstår du att bakom ordet rådgivare göms en helt vanlig säljare. Banken säljer ”placeringsförslag” till dig för att gå med vinst.

I den här boken har vi gång på gång berättat om vår skepsis till finansmarknaden, vi tror börs och annan finansspekulation skadar samhället mer än det ger.

Vi har också gått igenom att börsen faktiskt inte heller är någon framgångsformel för privatpersoners sparande.

Men hur ska man då tänka om man själv vill kliva ur spekulationskarusellen.

Att placera i fonder är ju bara en omväg som kostar extra avgifter för samma spekulation.

Vi ger självklart inga placeringsråd men kan berätta hur vi själva tänker.

Placera pengar i verksamhet du gillar. Det kan vara vindkraftkooperativ, ekonomiska föreningar som driver verksamhet eller direkt i företag vars verksamhet du stödjer.

Spara i staten, dvs köp statsobligationer du får ränta på. Det finns särskilda obligationer som garanterar en ränta över inflationen om man vill vara extra säker.

Spara i ditt eget hus (om man har ett sånt boende). Att minska sina framtida kostnader genom att t.ex. sätta upp solpaneler för varmt vatten, solceller för el, isolera för minskad energiåtgång, värmeväxling under duschen för att minska varmvattenkostnad osv, är investeringar som betalar sig på några år och alltså ger en ”avkastning” på insatt kapital man kan beräkna.

Själva är vi solcellsentusiaster och en av oss har också genomfört ett eget solcellssparande som ser ut såhär:

Istället för att pensionsspara eller lägga pengar i bank, har allt överskott lagts på taket i form av nya solceller. År från år en liten yta till. Idag motsvarar solcellerna en produktion av 10 000 kWh, vilket i dagens elpris motsvarar 12 000 kr. Kostnaden för anläggningen har totalt varit 300 000 kr, men genom solcellsbidrag från staten är den verkliga kostnaden bara 120 000 kr. Det innebär att solcellerna har en avkastning på 10% per år. Det är få saker som slår ett sånt sparande. Utan det statliga bidraget skulle avkastningen vara 4%.

Även det slår normalt banksparande utan problem.

Sett per år är det privata solcellssparandet på det egna taket alltså ingen dum idé.

Men sparande i bank eller spekulation på börs har ju en fördel solceller saknar. Om man vill ändra sig är det enkelt att sälja aktier men svårt att sälja solcellstak.

För att sparandet ska vara långsiktigt måste man också ta hänsyn till att solceller minskar i effekt, dvs värde (vilket aktier teoretiskt inte ska göra).

Efter 10 år är solcellernas produktion nere i kanske 80% . Efter 30 år nere i 60%.

Å andra sidan ökar värdet av den gröna el solcellerna producerar i takt med att elpriset i övrigt höjs.

Elprisökningarna har sedan marknaden avreglerades varit 8% per år.

Om vi nu gissar att elpriset framöver ökar med samma summa i tio år för att då nå normal Europanivå så får man följande utveckling:

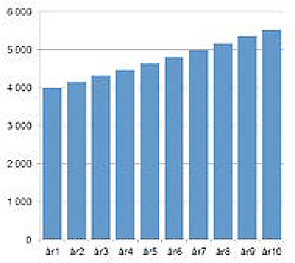

18.1 Årlig besparing av solceller vid 8% elprisökning.

År 10 uppgår besparingen till ca 5 500 kronor i fasta priser.

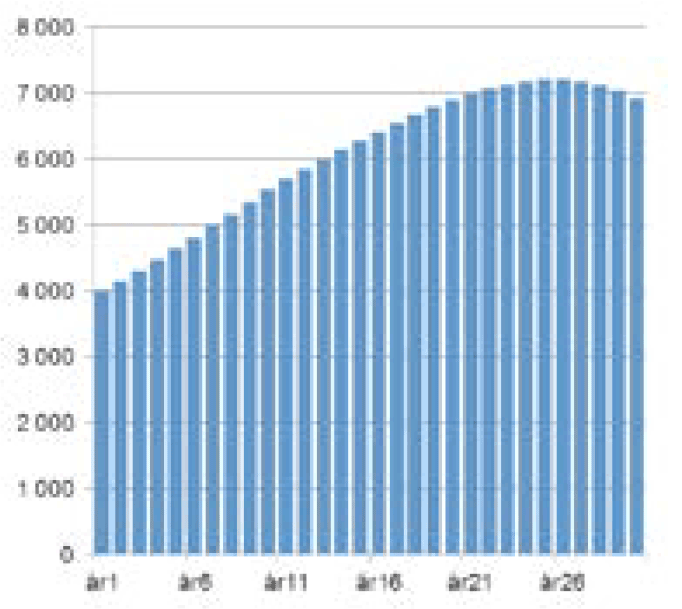

Eftersom solceller håller länge kan man titta på 30 års perspektiv istället.

Om vi räknar in en effektminskning på 2,5% efter tio år blir bilden den här.

18.2 Årlig besparing av solceller på 30 år.

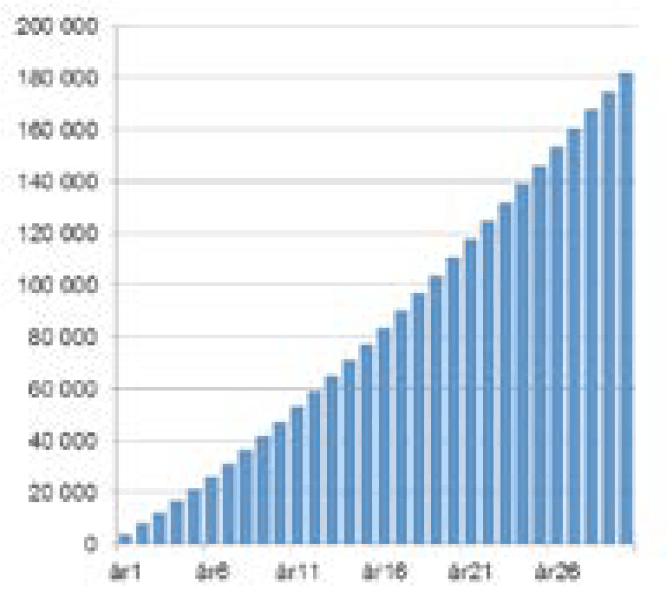

18.3 Ackumulerade besparingar från solceller.

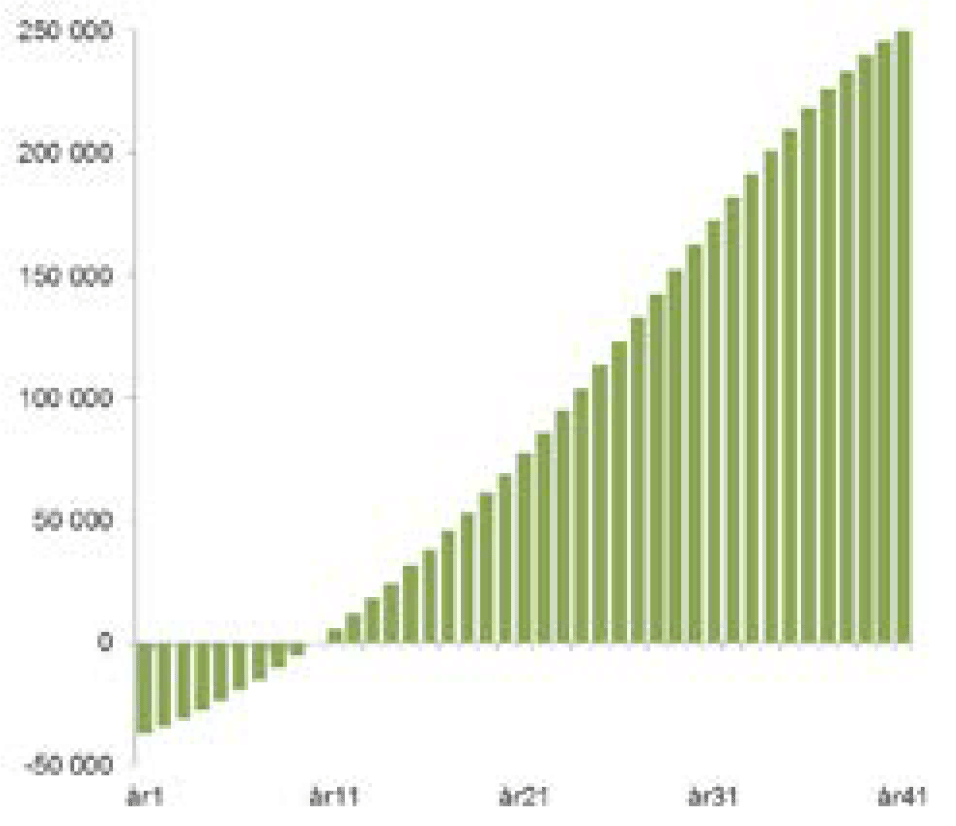

Med statsbidrag är den egna insatsen (40 000 kronor) återbetald efter 9 år. Utan statsbidrag efter 19 år. Nu är det naturligtvis fel att diskutera solceller utan att jämföra med något. Låt oss titta på solceller kontra banksparande.

Säg att du har 40 000 kronor att investera. Du uppfyller ditt spelbehov på V75 och vill i stället satsa långsiktigt och säkert.

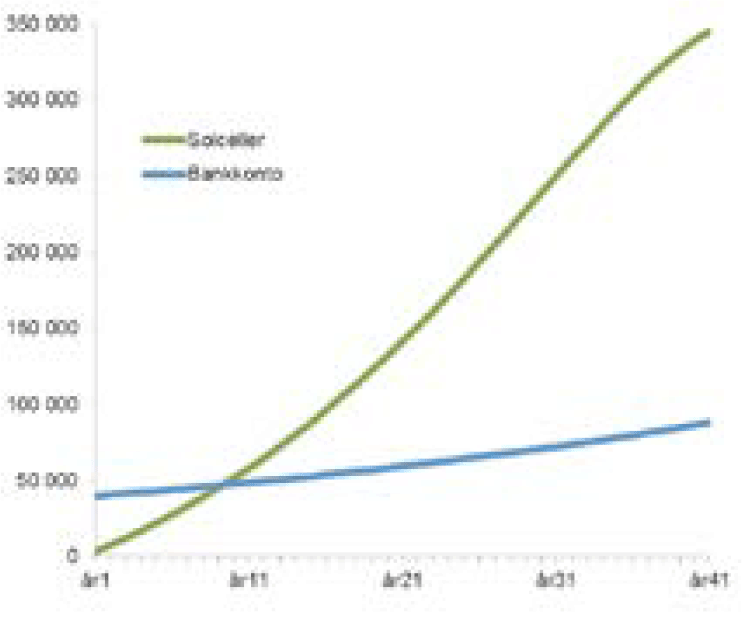

18.4 Resultatet av två investeringsalternativ.

Anm: Realräntan för bankinlåningen år 2 procent. Effekten på solcellerna minskar med 2 procent per år åren 1 till 10, med 2,5 procent per år åren 11-30 och med 3 procent åren 31-40, då anläggningen inte längre ger något. Energipriserna ökar med 6 procent utöver konsumentprisindex varje år. Realräntan på insatta bankmedel är 3 procent.

Ett alternativ som du överväger är långsiktigt sparande i realräntelån. Du kommer varje år att få 2 procent i ränta som läggs till ditt sparande. Efter 30 år har dina 40 000 vuxit till 70 000 kronor (i dagens penningvärde).

Ett andra alternativ är att investera i solceller. Du får statsbidrag och kan investera 100 000 kronor. Din besparing första året är 4 000 kronor. Den besparing du gör årligen placerar du på samma sätt som ovan. Efter 30 år har du 240 000 kronor på banken i detta fall (i dagens penningvärde).

Efter nio år kommer du att ha mer på banken om du satsar på solceller istället för ett säkert banksparande. Sedan växer skillnaden dramatiskt. Fortsätter du ända till dess att solcellerna är helt slut efter 40 år (de bör nog bytas ut tidigare), så har du med dem fått en avkastning på 345 000 kronor. Ett säkert banksparande hade gett dig 90 000 kronor efter 40 år (allt i dagens priser).

Det viktiga är helt enkelt att titta på sparande i solceller som något man gör för lång tid.

Men säg att du inte har 40 000 kronor, (vilket de flesta inte har) men ändå vill investera i solceller. Då måste du låna. Vi antar att du långsiktigt kan låna till en räntekostnad på 3 procent över inflationen. Sedan använder du hela din besparing till att först betala ränta, och resten till att amortera av på lånet. Första året sparar du 4 000 kronor, du betalar 1 200 i ränta, och amorterar 2 800 kronor på lånet. Kvar på banklånet är 37 200 kronor. Sedan fortsätter du så, och efter tio år har du betalat av hela lånet. Nu lägger du in pengarna på banken och får en realränta på (som ovan) 2 procent.

30 år efter din investering och ditt lån på 40 000 kronor har du drygt 160 000 kronor på ditt bankkonto.

18.5 Resultatet av att låna till solceller.

Detta är givetvis bara räkneexempel. Elpriset är en gissning liksom räntan framöver. Om någon kommer på en fantastisk ny energi om tio år och elpriset rasar, ja då blir kalkylen en annan.

Vår enda poäng är att du faktiskt – med det vi vet idag – betydligt enklare kan räkna hem solceller jämfört med börssparande eller banksparande.

På samma sätt kan man naturligtvis jämföra investeringen i en elbil med börsen eller något annat.

För de allra flesta svenskar blir detta inte en verklighet. De allra flesta har nämligen inget överskott att placera.

Men för den som har det går det visst att räkna på investeringar där man ställer sig utanför spekulationskarusellen.